El recargo de equivalencia es un régimen especial de IVA que afecta a determinados comerciantes minoristas. Aunque puede parecer un concepto complejo, su funcionamiento es relativamente sencillo: el comerciante paga el IVA y un recargo adicional directamente a su proveedor cuando compra los productos que después venderá al cliente final.

Este régimen está pensado para simplificar las obligaciones fiscales de ciertos negocios del retail, ya que, en la mayoría de los casos, el comerciante no tiene que presentar declaraciones periódicas de IVA por las operaciones incluidas en este régimen. A cambio, paga un porcentaje adicional en sus compras.

En este artículo vemos qué es el recargo de equivalencia, a quién se aplica, cuáles son sus tipos actuales, cómo se refleja en una factura y qué obligaciones deben tener en cuenta tanto el comerciante como el proveedor.

¿Qué es el recargo de equivalencia?

El recargo de equivalencia es un régimen especial del IVA que se aplica a determinados comerciantes minoristas que venden productos al cliente final sin realizar una transformación sobre ellos.

En lugar de liquidar el IVA de forma periódica como ocurre en el régimen general, el comerciante paga el IVA y el recargo directamente en las facturas de compra que recibe de sus proveedores. Después, es el proveedor quien se encarga de ingresar esos importes en Hacienda.

Por tanto, en una factura con recargo de equivalencia deben aparecer dos conceptos diferenciados:

- El IVA correspondiente al producto.

- El recargo de equivalencia aplicable según el tipo de IVA.

Por ejemplo, si un comerciante compra productos sujetos al IVA general del 21%, el proveedor deberá aplicar también un recargo del 5,2%. La Agencia Tributaria indica que los proveedores deben repercutir al comerciante el IVA correspondiente más el recargo de equivalencia, ambos por separado en la factura.

¿A quién se aplica el recargo de equivalencia?

El recargo de equivalencia se aplica, con carácter general a comerciantes del sector retail que sean personas físicas y vendan productos al consumidor final sin transformarlos o modificarlos. Es habitual en negocios como:

- Tiendas de ropa

- Papelerías

- Ferreterías

- Tiendas de regalos

- Venta de accesorios

- Tiendas de productos para el hogar

- Otros negocios minoristas que compran productos para revenderlos y actúan como intermediarios

La Agencia Tributaria también contempla su aplicación en determinadas entidades en régimen de atribución de rentas en el IRPF, como sociedades civiles sin objeto mercantil, herencias yacentes o comunidades de bienes, siempre que todos sus socios, comuneros o partícipes sean personas físicas.

Además, se trata de un régimen obligatorio para los comerciantes minoristas que cumplen las condiciones para estar incluidos en él. Según la AEAT, es de aplicación automática cuando se inicia la actividad y no se puede renunciar a este régimen.

¿Qué se considera un comerciante minorista?

A efectos de este régimen, se considera comerciante al por menor quien vende habitualmente bienes muebles o semovientes sin haberlos sometido a procesos de fabricación, elaboración o transformación.

Es decir, el comerciante compra productos ya terminados y los vende al cliente final prácticamente en el mismo estado en el que los adquirió y actúa como intermediario.

Por ejemplo, una tienda que compra camisetas a un proveedor y las vende directamente al consumidor final puede estar dentro del recargo de equivalencia. En cambio, una empresa que compra tejidos, diseña prendas y las fabrica antes de venderlas no estaría en la misma situación porque existe una transformación del producto.

¿Qué negocios no están incluidos en este régimen?

No todos los negocios minoristas aplican el recargo de equivalencia. Existen actividades y productos que quedan fuera de este régimen especial. Con carácter general, no se aplica cuando la empresa realiza una transformación de los productos antes de venderlos. Tampoco se aplica a determinadas actividades o bienes excluidos por la normativa.

Algunos ejemplos habituales de exclusión pueden estar relacionados con:

- Vehículos accionados a motor para circular por la carretera

- Embarcaciones y buques

- Aviones, avionetas y otros vehículos aéreos

- Joyas, alhajas, piedras preciosas y determinados objetos de oro y platino

- Maquinaria de uso industrial

- Materiales de construcción

- Minerales (excepto el carbón)

- Hierros, aceros y otros metales

- Productos petrolíferos

- Bienes usados

- Objetos de arte, antigüedades y objetos de colección

- Aparatos y accesorios para avicultura y apicultura

- Productos sometidos a determinados impuestos especiales

En estos casos, conviene revisar la situación concreta de la actividad con una asesoría o con la propia Agencia Tributaria, ya que el tratamiento fiscal puede depender del tipo de producto y de la forma en la que se desarrolla el negocio.

Tipos de recargo de equivalencia actuales

Los tipos de recargo de equivalencia dependen del tipo de IVA aplicable al producto. No existe un único porcentaje , sino que el recargo cambia en función de si el artículo tributa al tipo general, reducido o superreducido.

Actualmente, los tipos principales son los siguientes:

| Tipo de IVA | Recargo de equivalencia |

| 21 % | 5,2 % |

| 10 % | 1,4 % |

| 4 % | 0,5 % |

| Tabaco | 1,75 % |

La AEAT recoge estos porcentajes dentro del régimen especial de recargo de equivalencia y también incluye el recargo específico del tabaco.

Además, la Agencia Tributaria indica también el recargo del 0 % para artículos al tipo 0 %.

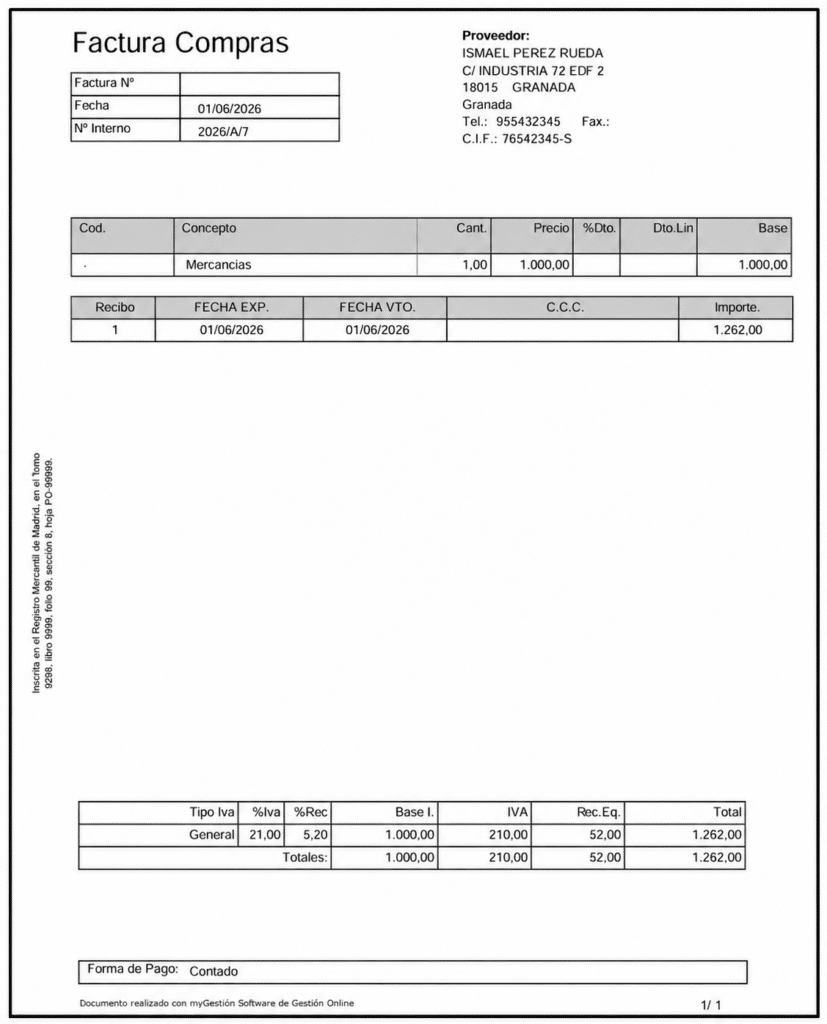

Ejemplo de factura con recargo de equivalencia

Para entender mejor cómo funciona, veamos un sencillo ejemplo:

Imagina que un comerciante minorista compra mercancía a un proveedor por valor de 1.000€. Los productos están sujetos al IVA general del 21%, por lo que también se aplica el recargo de equivalencia del 5,2%.

La factura quedaría así.

| Concepto | Importe |

| Base imponible | 1000€ |

| IVA 21 % | 210€ |

| Recargo de equivalencia 5,2 % | 52€ |

| Total Factura | 1.262€ |

En este caso, el comerciante paga al proveedor un total de 1.262€. Dentro de ese importe están incluidos tanto el IVA como el recargo de equivalencia.

El comerciante no ingresa después ese IVA directamente en Hacienda por esa operación. El proveedor es quien debe declarar e ingresar el IVA y el recargo repercutido en la factura. Para saber más sobre cómo contabilizar una factura con recargo de equivalencia dirígete a este artículo.

¿Cómo se refleja el recargo de equivalencia en una factura?

El recargo de equivalencia debe aparecer desglosado en la factura emitida por el proveedor. No basta con incluirlo dentro del precio total sin identificarlo.

La factura debe mostrar de forma clara:

- Base imponible

- Total de IVA aplicado

- Cuota de IVA

- Tipo de recargo de equivalencia

- Importe del recargo de equivalencia

- Total de la factura

Siguiendo con el ejemplo anterior la factura debería verse así:

La separación es importante porque permite identificar correctamente qué parte corresponde al IVA y qué parte corresponde al recargo. Además, la AEAT indica que los proveedores que realicen entregas sujetas al recargo deben expedir facturas separadas y consignar en ellas el tipo de recargo aplicado y su importe.

Obligaciones del comerciante minorista

El comerciante acogido al recargo de equivalencia tiene menos obligaciones periódicas de IVA que un empresario en régimen general, pero eso no significa que no tenga que cumplir ninguna obligación.

Una de las principales obligaciones es comunicar a sus proveedores que está incluido en el régimen especial del recargo de equivalencia. De esta forma, el proveedor podrá aplicar correctamente el recargo en las facturas de compra.

La Agencia Tributaria recoge que el comerciante debe acreditar ante los proveedores o ante Aduanas que está sometido al recargo de equivalencia, con el fin de que estos puedan repercutir la tasa correspondiente.

Además, aunque por las operaciones incluidas en este régimen no exista obligación general de presentar declaraciones periódicas de IVA, sí pueden existir situaciones concretas en las que haya que presentar declaraciones no periódicas, como puede ocurrir en determinadas acciones intracomunitarias, operaciones con inversión del sujeto pasivo u otros supuestos específicos.

Obligaciones del proveedor

El proveedor que vende productos a un comerciante acogido al recargo de equivalencia tiene un papel clave en este régimen, ya que es quien debe repercutir tanto el IVA como el recargo correspondiente.

Para ello, debe emitir la factura correctamente, donde se desglose el IVA y el recargo de equivalencia e ingresar posteriormente esos importes en Hacienda.

En la práctica, esto significa que el proveedor debe asegurarse de:

- Saber si un cliente está acogido al recargo de equivalencia

- Aplicar el tipo de IVA correspondiente al producto

- Aplicar el recargo de equivalencia que corresponda

- Desglosar ambos importes en la factura

- Declarar correctamente las cuotas repercutidas

Si el proveedor no aplica el recargo cuando corresponde, la factura puede quedar mal emitida y generar problemas fiscales posteriores.

¿Hay que presentar declaraciones de IVA con recargo de equivalencia?

Con carácter general, el comerciante retail acogido al recargo de equivalencia no tiene que presentar declaraciones periódicas de IVA por las operaciones incluidas en este régimen.

La lógica del sistema es que el IVA y el recargo se pagan directamente al proveedor en la factura de compra. Por eso, el comerciante no liquida trimestralmente el IVA de esas operaciones como haría en el régimen general.

No obstante, hay excepciones. En determinados casos sí que puede tener que presentar declaraciones no periódicas, por ejemplo, mediante el modelo 309, cuando realice operaciones específicas que así lo exijan.

Por eso, aunque el recargo de equivalencia simplifica la gestión del IVA, es recomendable contar con asesoramiento fiscal si el negocio realiza operaciones menos habituales, compras intracomunitarias o actividades sujetas a distintos regímenes de IVA.

¿Puede un comerciante deducirse el IVA soportado?

Una de las características más importantes del recargo de equivalencia es que el comerciante minorista no se deduce el IVA soportado de la misma forma que ocurre en el Régimen General.

En este régimen, el IVA pagado en las compras forma parte del coste para el comerciante. A cambio, se reducen las obligaciones periódicas de liquidación de IVA.

Esto puede ser cómodo para pequeños comercios, pero también tiene una desventaja: si el negocio realiza inversiones importantes, compra equipamiento, reforma el local o soporta muchos gastos con IVA, puede no recuperar ese IVA como lo haría un empresario en régimen general.

Por eso es importante tener bien controlados los costes, los márgenes y los precios de venta.

Ventajas del recargo de equivalencia

El recargo de equivalencia puede resultar útil para determinados comercios minoristas porque simplifica parte de la gestión fiscal.

Entre sus principales ventajas destacan:

- Reduce las obligaciones periódicas relacionadas con el IVA

- Evita presentar declaraciones trimestrales de IVA por las operaciones incluidas en el régimen

- Simplifica la gestión administrativa del pequeño comercio

- Permite que el comerciante se centre más en la venta y menos en la liquidación del impuesto

- Facilita la operativa cuando se trabaja con productos comprados para su reventa directa

Para comercios pequeños o negocios con una estructura administrativa sencilla, esta simplificación puede ser una ventaja importante.

Desventajas del recargo de equivalencia

Aunque reduce trámites, el recargo de equivalencia también tiene inconvenientes a tener en cuenta.

Las principales desventajas son:

- El comerciante paga más en sus compras, ya que abona el IVA y el recargo

- No puede deducirse el IVA soportado como en el Régimen General

- Puede afectar al margen comercial si no se calculan bien los precios

- Puede ser menos interesante en negocios con inversiones importantes

- Requiere informar correctamente a los proveedores para que emitan bien las facturas

Por eso, aunque el régimen simplifica ciertas obligaciones, es fundamental controlar bien la rentabilidad del negocio.

Diferencia entre IVA y recargo de equivalencia

El IVA y el recargo de equivalencia aparecen juntos en la factura, pero no son lo mismo.

El IVA es el Impuesto sobre el Valor Añadido que se aplica al consumo. El recargo de equivalencia, en cambio, es un porcentaje adicional que pagan determinados comerciantes minoristas dentro de este régimen especial.

En una factura de compra, el comerciante acogido al recargo para ambos importes:

- El IVA correspondiente al producto

- El recargo de equivalencia asociado a ese tipo de IVA

La diferencia está en que el comerciante no presenta después una liquidación periódica de IVA por esas operaciones, ya que el proveedor es quien ingresa el impuesto y el recargo en Hacienda.

Cómo calcular el recargo de equivalencia

Calcular el recargo de equivalencia es sencillo si se conoce la base imponible y el tipo aplicable.

La fórmula sería:

Base imponible x Tipo de recargo = Importe del recargo

Por ejemplo, si la base imponible es de 800€ y el producto tiene un IVA del 10 %, el recargo aplicable sería del 1,4 %.

El cálculo sería:

800€ x 1,4 % = 11,20€

La factura incluiría:

| Concepto | Importe |

| Base imponible | 800€ |

| IVA 10 % | 80€ |

| Recargo de equivalencia 1,4 % | 11,20€ |

| Total factura | 891,20€ |

¿Cómo afecta el recargo de equivalencia a los precios de venta?

El recargo de equivalencia afecta directamente al coste de compra del comerciante, ya que incrementa el importe total que paga al proveedor.

Por este motivo, es importante tenerlo en cuenta al calcular los precios de venta. Si el comerciante no considera el recargo dentro de sus costes, puede fijar precios con un margen inferior al esperado.

Por ejemplo, si un producto cuesta 100€ de base imponible y está sujeto al IVA general, el comerciante pagará:

- 21€ de IVA

- 5,20€ de recargo

- Total: 126,50€

Ese importe debe tenerse en cuenta para calcular el precio final de venta y mantener la rentabilidad del negocio. Un software de gestión puede ayudar a controlar costes, márgenes, tarifas y precios de venta para evitar errores en este cálculo.

Recargo de equivalencia y facturación: errores habituales

Al trabajar con recargo de equivalencia, pueden aparecer errores frecuentes en la facturación, especialmente si se emiten o reciben facturas manualmente.

Algunos de los errores más habituales son:

- No comunicar al proveedor que el comercio está acogido al recargo

- Aplicar un tipo de recargo incorrecto

- No separar el IVA y el recargo en la factura

- Calcular el recargo sobre una base equivocada

- Usar tipos antiguos o temporales que ya no están vigentes

- No revisar si todos los productos de la factura tienen el mismo tipo de IVA

- No controlar el impacto del recargo en los márgenes de beneficio de los productos

Estos errores pueden provocar facturas incorrectas, diferencias contables o problemas en la gestión fiscal del negocio.

Cómo se gestionan facturas con recargo de equivalencia en myGESTIÓN

Gestionar correctamente el recargo de equivalencia es clave para evitar errores en facturas de compra, ventas, precios y márgenes.

Con un programa de facturación online como myGESTIÓN , puedes centralizar la gestión de clientes, proveedores, artículos, compras ventas y documentos comerciales desde una única herramienta. Esto facilita el control de la información y reduce el riesgo de trabajar con datos dispersos o cálculos manuales.

myGESTIÓN permite adaptar la facturación a las necesidades de cada negocio, controlar productos, proveedores, tarifas , impuestos y documentos y trabajar de forma más ordenada en la gestión diaria de la empresa.

Además, contar con un ERP online ayuda a conectar la facturación con otras áreas del negocio, como el inventario, las compras, las ventas, los cobros, los pagos y los informes. De esta forma, el comerciante puede tener una visión más completa de su actividad y tomar mejores decisiones.

Si quieres gestionar la facturación de tu comercio de forma más sencilla, puedes probar myGESTIÓN gratis durante 15 días y comprobar cómo un software de gestión puede ayudarte en el día a día.