Contabilizar una factura consiste en registrar correctamente una factura de compra o de venta en la contabilidad de la empresa mediante su correspondiente asiento contable. Para hacerlo bien, es necesario identificar la base imponible, el IVA y, si procede, la retención, y asignar cada importe a la cuenta que corresponda según el Plan General Contable.

Entender cómo se contabiliza una factura es clave para llevar una contabilidad ordenada, evitar errores y cumplir con las obligaciones fiscales. En esta guía te explicamos cómo contabilizar una factura paso a paso, con ejemplos claros y los casos más habituales.

¿Qué significa contabilizar una factura?

Aclarar una diferencia elemental entre registrar una factura en los libros correspondientes y crear el asiento de la misma. Contabilizar una factura es realizar un apunte en los libros contables de la empresa para anotar un gasto o un ingreso y el registro es su anotación en los libros de facturas emitidas o recibidas. Estos libros de facturación son un simple recuento de todos las operaciones comerciales. La introducción contable de una factura es más complejo y requiere cierto conocimiento en el área fiscal. Con un programa de Contabilidad y unas nociones básicas sobre fiscalidad, tardas segundos en hacer este proceso.

Independientemente de si es un gasto o un ingreso, la contabilización es registrar el asiento correspondiente para la posterior desgravación o tributación de impuestos. La estructura de los asientos contables se realiza con el sistema de contabilidad de partida doble que fija la Agencia Tributaria. Es decir, cada asiento se basa en dos apuntes o anotaciones: el debe y el haber. Cada asiento generado tiene influencia sobre, al menos, dos cuentas diferentes y cada partida del asiento tiene una contrapartida.

Depende de si se registra una factura de compras o de ventas, el número de partidas y la estructura del asiento, puede variar. Además, hay facturas que pueden estar exentas de IVA -operaciones intracomunitarias-, tener importes negativos -facturas rectificativas- o estar sujetas algún tipo de retención como IRPF, lo que afectará a la disposición y configuración del asiento.

Aunque, sin ninguna duda, contar con un software de Contabilidad online ayuda a registrar los asientos de manera automática de cualquier tipo de factura. Con una herramienta para la gestión contable, contabilizar facturas y registrar sus asientos son procesos que te llevarán unos pocos minutos.

¿Qué datos necesitas antes del registro de la factura en Contabilidad?

Antes de registrar una factura a nivel contable, conviene revisar bien una serie de datos básicos. Este paso previo es importante porque evita errores en el asiento contable, problemas con la deducción del IVA y descuadres en los libros fiscales.

Lo primero es comprobar la fecha de la factura, ya que determina en qué periodo contable y fiscal debe incluirse. También hay que verificar los datos del emisor y del receptor, para confirmar que la factura está correctamente expedida y que corresponde realmente a la operación realizada.

A continuación, debes identificar la base imponible, es decir, el importe sobre el que se calculan los impuestos. Después, revisa el tipo de IVA aplicado y la cuota resultante, ya que no todas las facturas llevan el mismo porcentaje ni todas permiten la misma deducción.

Otro aspecto importante es comprobar si la factura incluye retención, como ocurre en algunos servicios profesionales o en determinados alquileres. En estos casos, el asiento contable cambia, por lo que es fundamental detectarlo antes de contabilizarla.

Por último, conviene revisar si el gasto o ingreso es deducible y qué cuenta contable le corresponde según su naturaleza. No es lo mismo contabilizar una compra de mercaderías, un suministro, un arrendamiento o un servicio exterior. Tener claro este punto te permitirá registrar la factura correctamente desde el principio.

En definitiva, antes de introducir una factura en Contabilidad, lo recomendable es revisar, como mínimo, estos datos:

- Fecha de expedición

- Proveedor o cliente

- Base imponible

- Tipo y cuota de IVA

- Posible retención

- Naturaleza del gasto o ingreso

- Deducibilidad fiscal

Cuanto más clara tengas esta información antes del registro, más fácil será contabilizar la factura de forma correcta y evitar errores posteriores (que te explicaremos al final del artículo).

¿Cómo se contabiliza una factura? Ejemplos

Depende del tipo de factura (compras, ventas, intracomunitaria, con retenciones, etc.) que se quiera contabilizar, el registro de su asiento contable difiere entre una y otra. Aquí tienes varios ejemplos de cómo contabilizar los tipos de facturas más habituales:

¿Cómo contabilizar una factura de compras?

La contabilización de una factura de compras es la anotación del asiento contable de un gasto de la empresa. Por ejemplo, una factura de teléfono, de agua y de Internet; o una factura de proveedor por compra de mercancía o contratación de servicios. Al registrar el asiento de estos gastos dentro de los libros contables, deben contemplarse tres partidas.

Si queremos contabilizar una factura de 1.210 €, por ejemplo de alquiler de oficina o de local, la estructura del asiento debe ser la siguiente:

- Grupo 400 (Proveedores): el total de la factura ha de ir en el HABER. En el ejemplo, 1.210 €.

- Grupo 600 (Compra de Mercaderías): la base imponible de la factura ha de ir en el DEBE. En el ejemplo, 1.000 €.

- Grupo 472 (IVA Soportado): el importe de IVA correspondiente a la factura ha de ir en el DEBE. En el ejemplo, 210 €.

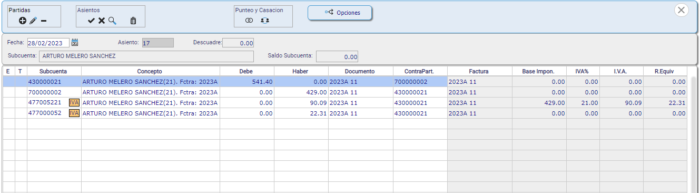

¿Cómo contabilizar una factura de ventas?

La configuración del asiento de una factura emitida es similar al de una de compras. Vamos a ver un ejemplo práctico de la contabilización de una factura de ventas.

En una operación comercial, la empresa emite la factura por un valor total de 1.210 €. ¿Cómo contabilizamos esta factura emitida?

- Grupo 430 (Clientes): el total de la factura ha de ir en el DEBE. En el ejemplo, 1.210 €.

- Grupo 700 (Ventas): la base imponible ha de ir en el HABER. En el ejemplo, 1.000 €.

- Grupo 477 (IVA Repercutido): el importe de IVA se refleja en el HABER. En el ejemplo, 210 €.

¿Cómo se contabiliza una factura rectificativa?

Las facturas rectificativas son aquellas facturas que por error o por devolución de mercancía se generan en negativo. La contabilización de una factura rectificativa es muy sencilla. Si cogemos como referencia la factura de ventas, hay que cambiar los importes del DEBE al HABER y viceversa.

Tal y como se refleja en el asiento de la imagen inferior:

¿Cómo se contabiliza una factura con retención de IRPF?

Algunas facturas, por ejemplo las de nóminas de trabajadores, llevan incluida una retención de IRPF. Dicha retención se basa en un porcentaje sobre la base imponible de la factura -nunca sobre el total-. El importe de la retención, además, ha de llevarse a una cuenta 473 de Pagos y Retenciones a Cuenta. Normalmente, las retenciones de IRPF suelen de un 7 % o un 15 %.

Vamos a ver un ejemplo de una factura de ventas con retención de IRPF del 15 %:

Aquí la diferencia radica en las partidas del DEBE del grupo 473. El importe total de la factura es de 1.210 €, con base imponible de 1.000 € e IVA de 210 €. Como se aplica una retención de IRPF, se calcula el 15 % de la base imponible, es decir, 1.000 €.

Por lo tanto, al contabilizar una factura con IRPF -de compras o ventas-, hay que tener en cuenta que hay que crear otra partida que vaya a la cuenta 473 de Pagos y Retenciones a Cuenta del Plan General Contable.

Facturas sin IVA, recargo de equivalencia e Inversión del Sujeto Pasivo

Ya hemos visto en los ejemplos anteriores cómo contabilizar facturas con IVA. Ahora bien, ¿sabes cómo se registra en contabilidad una operación exenta de IVA?, ¿y una factura con IVA extranjero?, ¿una factura con recargo de equivalencia?, ¿y las de Inversión del Sujeto Pasivo? Vamos a verlo:

Contabilizar una factura intracomunitaria

Hay determinadas operaciones que por su naturaleza no deben llevar IVA. Este es el caso de las facturas intracomunitarias, es decir, facturas de compras o ventas realizadas fuera de España pero dentro del marco económico de la Unión Europea.

Vamos a ver cómo se anota en los libros contables una factura intracomunitaria:

Como se aprecia en la imagen, la partida del IVA Repercutido está al 0 % puesto que es una operación entre empresas registradas en el ROI -Registro de Operadores Intracomunitarios-.

Si la factura fuera a un cliente particular que reside dentro de la UE, la factura SÍ que debe aplicarse el porcentaje de IVA extranjero.

Contabilizar una factura de Inversión del Sujeto Pasivo

La Inversión del Sujeto Pasivo se da en ciertas operaciones comerciales en las que el comprador es el que tiene la obligación de declarar el IVA. Es decir, se invierte el sujeto pasivo del impuesto, que suele ser el emisor, al receptor de los productos o servicios.

Para saber cómo se contabiliza una factura con Inversión del Sujeto Pasivo echa un vistazo a este vídeo:

¿Cómo se contabiliza una factura con recargo de equivalencia?

El recargo de equivalencia es un régimen especial de IVA al que están sometidos aquellas empresas que venden directamente al cliente final. Generalmente, comercios y tiendas de venta al por menor.

Depende del porcentaje de IVA que se aplique, el porcentaje del recargo de equivalencia varía. Si a un producto se le aplica el tipo de IVA general del 21 %, el recargo de equivalencia será el 5,2 %. En caso de que dicho producto esté sujeto a un IVA reducido del 10 %, el recargo sería de 1,4 %, y si el IVA es superreducido, del 4 %, el recargo se quedaría en 0,5 %.

Aquí tienes un ejemplo con el tipo de IVA general del 21 % y recargo de equivalencia al 5,2 %:

En este vídeo también te dejamos varios ejemplos de cómo traspasar a Contabilidad facturas con recargo de equivalencia:

Contabilización de las facturas de compras pendientes

Para poder contabilizar facturas que están pendientes de recibir, es decir, ya se han realizado esas adquisiciones pero todavía no se ha emitido la factura de compras. El PGC contempla una subcuenta específica para estos casos: la 4009.

En este artículo puedes ver un ejemplo práctico de cómo proceder a la hora de contabilizar facturas pendientes de recibir.

¿Se puede contabilizar un pago sin factura?

Sí, un pago sin factura se puede contabilizar. Pero, ¿cómo se apuntan este tipo de movimientos en la contabilidad de la empresa? En ocasiones, quizá tengas que adelantar un pago a un proveedor de una factura que aún no has recibido. Para esta situación existe la subcuenta 4009 del Plan General Contable.

Pero, ¿qué sucede con el IVA? ¿Puedo declararlo para desgravarlo? El IVA sólo puede deducirse una vez se haya recibido la factura. Provisionalmente, puedes llevarlo a una cuenta de HP IVA Soportado no deducible.

Errores más frecuentes en la contabilización

A la hora de contabilizar una factura, hay fallos que se repiten con bastante frecuencia y que pueden afectar tanto a la contabilidad de la empresa como a la correcta presentación de impuestos. Uno de los errores más habituales es confundir la base imponible con el total de la factura. En contabilidad, cada importe debe ir a la cuenta que le corresponde, por lo que no se puede registrar todo como si fuera gasto o ingreso sin separar previamente la base y el IVA.

También es muy común aplicar un tipo de IVA incorrecto o no revisar si la operación está exenta, sujeta a recargo de equivalencia, inversión del sujeto pasivo o algún tratamiento especial, como los vistos anteriormente. Este tipo de fallos pueden alterar tanto el asiento contable como la liquidación de impuestos.

Otro error frecuente es olvidar si la factura lleva retención, algo que ocurre en determinados servicios profesionales, alquileres u otras operaciones concretas. Cuando existe IRPF, el asiento cambia y debe reflejarse correctamente en la cuenta correspondiente.

Además, muchas incidencias vienen de utilizar una cuenta contable que no corresponde con la naturaleza real del gasto o del ingreso. No es lo mismo registrar una compra de mercaderías que un arrendamiento, un suministro o un servicio profesional. Elegir mal la cuenta puede distorsionar la imagen contable del negocio. Tampoco conviene pasar por alto la fecha de emisión y la fecha contable, ya que registrar una factura en un periodo equivocado puede generar errores en cierres, balances y declaraciones fiscales.

Por último, otro fallo bastante habitual es deducir gastos o IVA sin revisar si realmente son deducibles. Que una factura exista no significa automáticamente que pueda desgravarse en su totalidad, así que conviene comprobar siempre si cumple los requisitos fiscales exigidos.

En resumen, los errores más frecuentes al contabilizar una factura suelen ser estos:

- Confundir la base imponible con el total

- Aplicar mal el IVA

- No tener en cuenta una retención de IRPF

- Usar una cuenta contable incorrecta

- Registrar la factura en una fecha errónea

- Deducir importes que no corresponden fiscalmente

Revisar bien estos puntos antes de generar el asiento te ayudará a llevar una contabilidad más ordenada, precisa y alineada con tus obligaciones fiscales. En este enlace te dejamos una comparativa de las herramientas de contabilidad más utilizadas para que elijas la que más te conviene.

Automatizar la contabilización de facturas con un ERP

Cuando el volumen de facturas de una empresa empieza a crecer, llevar la contabilización de forma manual se vuelve cada vez más lenta y propensa a errores. Revisar importes, identificar impuestos, elegir cuentas contables y generar asientos uno a uno exige tiempo y atención constante. Por eso, muchas pymes optan por apoyarse en un ERP contable para simplificar este proceso.

Automatizar la contabilización de facturas con un ERP permite que los datos de facturación se trasladen a Contabilidad de forma mucho más ágil. De este modo, se reduce la introducción manual de información, se minimizan errores en importes o impuestos y se gana consistencia en los registros contables.

Además, un sistema ERP ayuda a mantener conectadas distintas áreas de la empresa, como facturación, compras, ventas o tesorería. Esto facilita que la información fluya mejor entre departamentos y que la contabilidad refleje con más precisión la actividad real del negocio.

Otra ventaja importante es el ahorro de tiempo en tareas repetitivas. En lugar de dedicar recursos a introducir asientos manualmente, el equipo puede centrarse en revisar, supervisar y analizar la información contable, lo que mejora el control interno y la capacidad de tomar decisiones.

En definitiva, automatizar este proceso no significa perder control sobre la contabilidad, sino todo lo contrario: supone trabajar con más rapidez, reducir fallos y disponer de una información más ordenada y fiable. Para empresas que manejan un número elevado de facturas, contar con un ERP puede marcar una diferencia importante en la eficiencia del día a día.

Contabiliza todas tus facturas con myGESTIÓN

Todas los asientos que se aprecian en las imágenes de este artículo, se han realizado desde el módulo de Contabilidad de myGESTIÓN. Al crear una factura desde el ERP, independientemente de su naturaleza -rectificativa, intracomunitaria, factura simplificada o ticket, etc.-, se traspasa con un clic al módulo contable y se genera el asiento automáticamente.

Además del traspaso de la factura y creación del asiento contable, desde el software de Contabilidad tienes disponible el inventario -amortizaciones-, balances, modelos fiscales y de IVA, libros contables o reportes analíticos y financieros. Prueba myGESTIÓN ERP + Contabilidad durante 15 días.