Una factura no sólo es un documento para cobrar. También es una prueba fiscal, contable y administrativa de una operación. Cuando está mal hecha, el problema no suele quedarse en un simple despiste: puede provocar devoluciones, confusión con el cliente, errores de IVA o dificultades para justificar una operación más adelante. La AEAT recuerda que una factura completa debe incluir datos esenciales como número y serie correlativos, fecha de expedición, identificación fiscal del emisor y destinatario, domicilio, descripción de la operación, tipo impositivo y cuota tributaria separada, además de la fecha de operación si es distinta a a la de emisión.

Si quieres ampliar la información sobre los datos obligatorios que debe incluir una factura, consúltalo en la Sede Electrónica de la Agencia Tributaria.

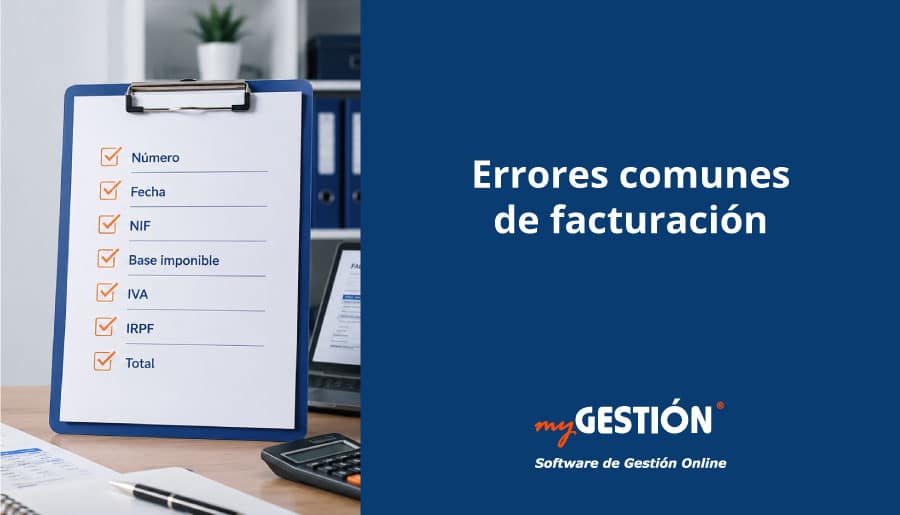

Estos son los 10 errores en las facturas más habituales

En el departamento de Soporte de myGESTIÓN hablamos con miles de clientes de diferentes sectores a diario desde 2003. En nuestra experiencia, estos son los fallos más habituales que cometen pymes y autónomos al emitir facturas:

1. Usar una numeración incorrecta o poco controlada

Uno de los errores más habituales es repetir números de factura, dejar huecos en la serie o mezclar documentos distintos en la misma numeración. La AEAT exige que la numeración sea correlativa dentro de cada serie y, además, obliga a usar series específicas en algunos supuestos, como las facturas rectificativas. Si tu negocio maneja distintos tipos de operaciones, varios establecimientos o documentos especiales, conviene separarlas en series desde el principio para evitar este tipo de desorden.

Cómo evitarlo: define una política clara de series, no edites la numeración manualmente y utiliza un sistema que bloquee duplicidades.

2. Confundir la fecha de expedición con la fecha de operación

Muchas facturas incluyen una fecha sin comprobar si realmente coincide con la operación. Sin embargo, la AEAT distingue entre la fecha de expedición y la fecha en la que se realizó la operación o se realizó el pago anticipado, cuando estas son distintas. No reflejar bien este dato puede generar errores en la imputación temporal del IVA o en la documentación de cobros y servicios.

Cómo evitarlo: revisa si el trabajo, la entrega o el cobro se produjo en una fecha distinta a la emisión y deja constancia cuando corresponda.

3. Omitir datos fiscales obligatorios

Otra incidencia muy común es enviar facturas con datos incompletos del emisor o del cliente. La AEAT exige nombre o razón social, NIF y domicilio tanto del obligado a expedir factura como del destinatario, además del resto de datos identificativos y de operación exigibles. Un error aquí puede convertir una factura en un documento problemático para el cliente y para tu propia contabilidad.

Cómo evitarlo: crea fichas maestras de clientes y proveedores y revisa cualquier cambio de razón social, NIF o domicilio antes de facturar.

4. Describir mal el producto o servicio

Hay facturas con conceptos demasiado vagos: «servicios varios» , «trabajos realizados» o «material diverso». La AEAT exige una descripción de las operaciones con los datos necesarios para determinar la base imponible, incluido el precio unitario sin impuesto y, cuando proceda, descuentos o rebajas. Cuanto más genérica sea la factura, más difícil será justificarla si surge una revisión o una discrepancia con el cliente.

Cómo evitarlo: usa descripciones concretas, indica qué se ha entregado o prestado, en qué cantidad, durante qué periodo y a qué precio.

5. Aplicar mal el IVA

No todas las operaciones llevan el mismo IVA ni todas las facturas deben registrarse igual. En la factura debe figurar el tipo impositivo o tipos aplicados y la cuota tributaria repercutida por separado. Un error frecuente es usar siempre el mismo porcentaje por costumbre, sin revisar si la operación está exenta, si tributa a otro tipo o si requiere una mención específica.

Cómo evitarlo: no automatices el impuesto «por intuición». Revisa el tipo antes de emitir y documenta bien los casos especiales.

6. Incluir mal el IRPF o ponerlo cuando no corresponde

Otro fallo habitual es aplicar retención por inercia, sin revisar si la operación realmente la lleva. Esto ocurre mucho cuando se reutilizan plantillas antiguas o se copian facturas previas de otros clientes o de otros profesionales. Aquí conviene ser prudente: más que memorizar porcentajes y retenciones de IRPF, lo importante es revisar en cada caso si la actividad, el tipo de emisor y la operación concreta lleva retención o no.

Cómo evitarlo: no des por hecho que una factura lleva retención porque otra anterior la llevara. Comprueba en cada caso si corresponde aplicarla según la actividad realizada, quién emite la factura y el tipo de operación.

7. Gestionar mal el recargo de equivalencia

El recargo de equivalencia es uno de los puntos que más errores puede generar en la facturación de comercios minoristas. Muchas incidencias aparecen no porque la empresa desconozca por completo este régimen, sino porque no revisa bien si le corresponde, no informa adecuadamente a los proveedores o no comprueba si las facturas de compra incluyen el desglose correcto.

En estos casos, el problema no está solo en aplicar mal un porcentaje. También puede haber errores al identificar qué operaciones están afectadas, al registrar facturas con un tratamiento fiscal incorrecto o al mezclar compras sujetas a recargo con otras que no lo están. Todo ello complica la contabilidad, la revisión documental y el control tributario del negocio.

Por eso, si tu actividad se encuadra en este régimen, es importante prestar atención a cómo recibes y revisas las facturas, ya que una mala gestión del recargo de equivalencia puede arrastrar errores durante todo el proceso de facturación y registro.

Cómo evitarlo: revisa si tu actividad está acogida a este régimen, comunica correctamente tu situación a los proveedores y comprueba siempre que las facturas reflejen de forma separada el IVA y el recargo de equivalencia correspondiente.

8. No desglosar bien la base imponible y los impuestos

Aunque parezca una cuestión básica, sigue siendo un fallo habitual. La factura debe dejar claro el importe antes de impuestos, el tipo aplicado y la cuota correspondiente. Cuando varias operaciones tributan a distintos tipos, el desglose cobra todavía más importancia. Un documento confuso complica la contabilidad, el registro y la revisión posterior.

Cómo evitarlo: evita facturas «resumen» poco transparentes y presenta siempre el cálculo de forma desglosada y perfectamente legible.

9. Rectificar mal una factura ya emitida

No todo error se arregla con el borrado del documento y con la creación de otro. La AEAT exige series específicas para las facturas rectificativas y, en el caso de una factura simplificada, pide además referencia a la factura rectificada. Este es un punto muy importante porque muchos negocios corrigen documentos anteriores de forma informal y acaban perdiendo la trazabilidad de los mismos.

Cómo evitarlo: cuando haya que corregir una factura, usa el procedimiento de rectificación que corresponda y no rompas la secuencia documental.

10. Seguir facturando sin control documental ni trazabilidad

El problema no siempre está en un dato fiscal concreto. A veces el error es de proceso: facturas hechas desde varias plantillas, documentos guardados en carpetas distintas, cambios manuales, ausencia de control de versiones o dificultad para localizar una factura concreta meses después. Con la evolución de la facturación digital, este desorden será cada vez más visible. La AEAT ya recoge que, para quienes entren en el ámbito subjetivo de los sistemas informáticos de facturación, las facturas emitidas deberán incorporar un código QR y, en su caso, la leyenda de la factura verificable o VERI*FACTU.

Cómo evitarlo: revisa no solo el contenido de la factura, sino también cómo la generas, la numeras, la conservas y la recuperas.

Cómo revisar una factura antes de enviarla

Antes de emitir un documento, conviene hacer una serie de comprobaciones para evitar errores en la factura:

- Que la numeración y la serie sean correctas

- La fecha esté bien consignada

- El emisor y destinatario estén correctamente identificados

- Que el concepto describe bien la operación

- El IVA, la retención o el recargo, si proceden, estén bien aplicados

- Que el importe final coincide con el desglose

- Si estás ratificando una factura, lo haces con el documento adecuado

Una revisión de menos de un minuto puede ahorrarte reclamaciones, correcciones y tiempo administrativo.

Si quieres evitar errores al facturar y tener un mayor control sobre tus documentos, prueba myGESTIÓN gratis durante 15 días y descubre una forma más ágil de gestionar tu facturación diaria.