Aviso: este artículo recoge los vencimientos fiscales correspondientes a febrero de 2026 y se mantiene como referencia histórica. Para conocer los próximos plazos, consulta el calendario fiscal actualizado.

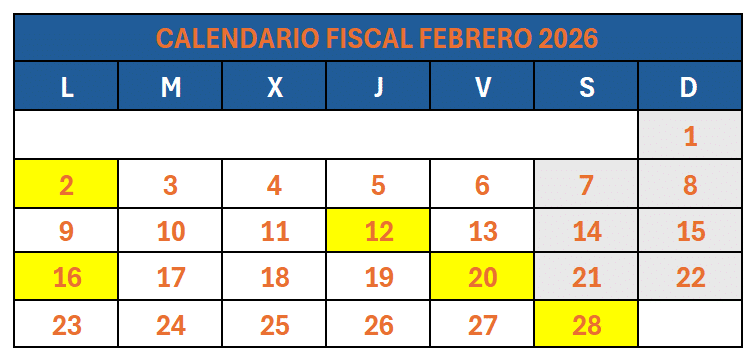

Los principales vencimientos del calendario fiscal de febrero de 2026 fueron los días 2, 12, 16, 20 y 28 de febrero. No todos los modelos afectaban a todos los autónomos y empresas: la obligación dependía de la actividad, el régimen fiscal, el volumen de operaciones y la periodicidad de presentación.

Resumen del calendario fiscal de febrero de 2026

| Fecha límite | Principales obligaciones | A quién podía afectar |

| 2 de febrero | Resúmenes anuales de retenciones y declaraciones informativas de 2025 | Empresas, autónomos, entidades financieras y otros obligados |

| 12 de febrero | Declaración INTRASTAT de enero | Empresas que superasen el umbral y realizasen movimientos de mercancías dentro de la UE |

| 16 de febrero | Opciones y renuncias mediante el modelo 036 | Autónomos y empresas afectados por el plazo extraordinario |

| 20 de febrero | Retenciones mensuales, modelo 349 y otros impuestos | Grandes empresas y otros obligados con periodicidad mensual |

| 28 de febrero | Modelo 369 del régimen de importación | Empresas y profesionales inscritos en este régimen de ventanilla única |

Obligaciones fiscales hasta el 2 de febrero

El 2 de febrero finalizó el plazo para presentar distintos resúmenes anuales y declaraciones informativas correspondientes a 2025.

Resúmenes anuales de retenciones

Dentro de la Renta y Sociedades debían presentarse, cuando correspondiera, los siguientes modelos:

- Modelo 180.

- Modelo 188.

- Modelo 190.

- Modelo 193.

- Modelo 193-S.

- Modelo 194.

- Modelo 196.

- Modelo 270.

Entre ellos se encuentran modelos habituales como el 180, relacionado con retenciones por arrendamientos de inmuebles urbanos, y el 190, que resume las retenciones declaradas mediante el modelo 111.

Operaciones financieras y no residentes

También vencían:

- Modelo 192: operaciones con Letras del Tesoro.

- Modelo 198: operaciones con activos financieros.

- Modelo 213: gravamen especial sobre inmuebles de entidades no residentes.

- Modelo 296: resumen anual de determinadas retenciones de no residentes sin establecimiento permanente.

IVA y otros impuestos

El calendario incluía además:

- Solicitud de aplicación de un porcentaje provisional de deducción de IVA diferente al definitivo del año anterior, sin modelo específico.

- Modelo 480: resumen anual del Impuesto sobre las Primas de Seguros.

- Modelo 490: cuarto trimestre de 2025 del Impuesto sobre Determinados Servicios Digitales.

- Presentación de la contabilidad y del libro registro de existencias del Impuesto especial sobre los envases de plástico no reutilizables, tanto para diciembre de 2025 como para el cuarto trimestre, según la periodicidad aplicable.

Otras declaraciones informativas

El 2 de febrero también vencía el plazo de los modelos:

- 165, sobre certificaciones emitidas a socios o partícipes de entidades de nueva o reciente creación.

- 171, sobre imposiciones, disposiciones de fondos y cobros de documentos.

- 172 y 173, relacionados con saldos y operaciones con monedas virtuales.

- 181, sobre préstamos y operaciones financieras relacionadas con inmuebles.

- 182, sobre donativos, donaciones y aportaciones.

- 184, para entidades en régimen de atribución de rentas.

- 187, sobre acciones y participaciones en instituciones de inversión colectiva.

- 233, sobre gastos en guarderías y centros de educación infantil autorizados.

- 235, sobre determinados mecanismos transfronterizos.

- 238, para operadores de plataformas.

- 281, sobre determinadas operaciones de comercio de bienes en la Zona Especial Canaria.

- 291, sobre cuentas de no residentes.

- 345, sobre planes de pensiones, mutualidades, sistemas de previsión y seguros de dependencia.

- 379, sobre pagos transfronterizos.

INTRASTAT hasta el 12 de febrero

Las empresas obligadas a presentar INTRASTAT debían declarar hasta el 12 de febrero los movimientos de mercancías realizados durante enero de 2026 con otros Estados miembros de la Unión Europea o con Irlanda del Norte.

INTRASTAT es una declaración estadística y no debe confundirse con el modelo 349. Con carácter general, la obligación se aplica cuando las importaciones o exportaciones intracomunitarias de mercancías alcanzan el umbral anual establecido. Este límite se calcula de manera independiente para cada flujo.

Cuando una empresa queda obligada a presentar INTRASTAT, puede tener que presentar la declaración incluso en los meses en los que no haya realizado operaciones.

Opciones y renuncias hasta el 16 de febrero

En febrero de 2026 se habilitó un plazo extraordinario hasta el día 16 para realizar determinadas opciones, renuncias y solicitudes mediante el modelo 036.

IRPF y método de estimación

Los contribuyentes afectados podían presentar la renuncia o revocación relacionada con:

- El método de estimación objetiva.

- La modalidad simplificada del método de estimación directa.

La opción elegida debía aplicarse durante 2026, siempre que se cumplieran los requisitos correspondientes.

IVA, REDEME y SII

También podía utilizarse el modelo 036 para:

- Renunciar o revocar la renuncia al régimen simplificado del IVA.

- Renunciar o revocar la renuncia al régimen especial de agricultura, ganadería y pesca.

- Solicitar la baja voluntaria extraordinaria en el Registro de Devolución Mensual, conocido como REDEME.

- Renunciar de forma extraordinaria a la llevanza electrónica de los libros registro mediante el Suministro Inmediato de Información o SII.

Este vencimiento era extraordinario y no debe confundirse con los plazos generales que se aplican habitualmente a estas opciones.

Obligaciones fiscales hasta el 20 de febrero

El 20 de febrero concentró principalmente obligaciones mensuales correspondientes a enero de 2026 y algunos modelos anuales o trimestrales.

Retenciones e ingresos a cuenta

Las grandes empresas y otros contribuyentes obligados a presentar declaraciones mensuales debían presentar, según sus operaciones:

- Modelo 111.

- Modelo 115.

- Modelo 117.

- Modelo 123.

- Modelo 124.

- Modelo 126.

- Modelo 128.

- Modelo 216.

- Modelo 230.

Los autónomos y pequeñas empresas que presentan estos modelos trimestralmente no tenían, con carácter general, que presentarlos en febrero.

IVA y operaciones intracomunitarias

Dentro del IVA vencían:

- Modelo 349 de enero de 2026, para quienes tuvieran periodicidad mensual.

- Modelo 308, en determinados supuestos de devolución dentro del régimen simplificado para actividades de transporte por carretera.

El modelo 349 es una declaración fiscal recapitulativa de determinadas operaciones intracomunitarias. No sustituye a la declaración estadística INTRASTAT.

Otros modelos del 20 de febrero

También vencían:

- Modelo 195, correspondiente al cuarto trimestre de 2025.

- Modelo 199, declaración anual de 2025.

- Modelo 346, declaración anual de subvenciones, indemnizaciones y ayudas de actividades agrícolas, ganaderas o forestales.

- Modelo 430, correspondiente a enero de 2026 del Impuesto sobre las Primas de Seguros.

Impuestos especiales y medioambientales

Entre las obligaciones más especializadas se encontraban:

- Noviembre de 2025 para grandes empresas: modelos 561, 562 y 563.

- Enero de 2026: modelos 548, 566 y 581.

- Enero de 2026: modelo 573 y solicitud de devolución A24.

- Cuarto trimestre de 2025 para contribuyentes que no fueran grandes empresas: modelos 561, 562 y 563.

- Modelo 510 para determinados destinatarios registrados y representantes fiscales.

- Modelo 560 de enero de 2026 para grandes empresas.

- Modelo 592 correspondiente a enero de 2026.

- Modelo 583, cuarto pago fraccionado de 2025.

- Modelo 604 del Impuesto sobre las Transacciones Financieras.

- Modelo 781, pago fraccionado del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

Modelo 369 hasta el 28 de febrero

El 28 de febrero finalizó el plazo para presentar el modelo 369 correspondiente a enero de 2026 para los empresarios, profesionales o intermediarios inscritos en el régimen de importación de la ventanilla única.

Este régimen tiene periodicidad mensual. Por tanto, el modelo debe presentarse durante el mes siguiente al periodo declarado, incluso cuando no se hayan realizado operaciones incluidas en el régimen.

No debe confundirse con los regímenes de la Unión y exterior a la Unión, cuya declaración mediante el modelo 369 tiene periodicidad trimestral.

¿Qué ocurre si el vencimiento cae en sábado, domingo o festivo?

Con carácter general, cuando un vencimiento tributario coincide con una festividad local o autonómica, el plazo termina el siguiente día hábil.

Existe una excepción importante: el plazo del modelo 369 no se amplía aunque el último día coincida con un sábado, un domingo o un festivo. Por este motivo, el vencimiento del régimen de importación se mantuvo el 28 de febrero de 2026.

Cómo preparar los vencimientos fiscales sin prisas

Para evitar errores y presentaciones fuera de plazo, conviene seguir este proceso antes de cada vencimiento:

- Revisar qué modelos corresponden a la actividad y al régimen fiscal.

- Cerrar y comprobar la facturación del periodo.

- Clasificar correctamente los gastos y las facturas recibidas.

- Revisar las retenciones practicadas y soportadas.

- Conciliar cobros, pagos y movimientos bancarios.

- Preparar con antelación la documentación que necesita la asesoría.

- Consultar siempre el calendario y las instrucciones actualizadas de la Agencia Tributaria.

En nuestra experiencia, uno de los problemas más habituales no es desconocer la fecha, sino llegar al vencimiento con las facturas sin registrar, gastos mal clasificados o información repartida entre diferentes documentos y aplicaciones.

Preguntas frecuentes sobre el calendario fiscal de febrero

¿Todos los autónomos tenían que presentar impuestos en febrero de 2026?

No. Muchas de las obligaciones de febrero eran resúmenes anuales, declaraciones informativas o modelos mensuales que solo afectaban a determinados contribuyentes. Los autónomos que presentan modelos trimestrales no tenían que presentar de nuevo en febrero las declaraciones ordinarias del cuarto trimestre que vencieron en enero.

¿INTRASTAT y el modelo 349 son lo mismo?

No. INTRASTAT es una declaración estadística sobre movimientos físicos de mercancías. El modelo 349 es una declaración fiscal recapitulativa de determinadas operaciones intracomunitarias.

Una empresa puede estar obligada a presentar ambos, solo uno de ellos o ninguno, dependiendo de sus operaciones.

¿El modelo 369 podía presentarse el siguiente día hábil?

No. El plazo del modelo 369 no se amplía cuando el último día coincide con un fin de semana o un festivo. En febrero de 2026, el vencimiento se mantuvo el día 28.

¿El modelo 349 se presenta siempre mensualmente?

No. Puede tener periodicidad mensual o trimestral según las circunstancias del contribuyente y el volumen de sus operaciones. El vencimiento del 20 de febrero afectaba a la declaración mensual correspondiente a enero de 2026.

Organiza tu información fiscal con myGESTIÓN

Cumplir los plazos resulta más sencillo cuando las facturas emitidas y recibidas, los clientes, los proveedores y la información contable están correctamente organizados.

Con myGESTIÓN puedes centralizar la gestión de tu negocio y disponer de información actualizada para preparar tus obligaciones fiscales o compartirla con tu asesoría. Prueba myGESTIÓN gratis y reduce el tiempo dedicado a recopilar documentos antes de cada vencimiento.