Una de las posibles figuras legales como trabajador por cuenta propia que se puede utilizar es la del autónomo colaborador. Este tipo de autónomo tiene que darse de alta como tal y cumplir con unas determinadas condiciones, ya que forma parte en la práctica del negocio del autónomo con el que colabora. Se trata de un caso muy habitual en negocios en los que se trabaja con familiares de manera continuada.

A diferencia de un autónomo tradicional, que gestiona su propia actividad económica, los autónomos colaboradores no facturan por su propia cuenta. Su remuneración y cotización se integran en el negocio del familiar.

Si trabajas con alguien que opera como autónomo colaborador o tienes dudas con respecto a las obligaciones de esta figura, este artículo te ayudará a tener un poco más claro en qué consiste esta posibilidad y si puede ser conveniente para ti.

¿Cuáles son los requisitos para contratar a un autónomo colaborador?

Si eres autónomo y deseas contratar a alguien de tu familia como autónomo colaborador, para que se pueda utilizar esta figura es necesario que la persona cumpla determinados requisitos:

Vínculo familiar

Legalmente, sólo pueden actuar como autónomos colaboradores familiares directos como el cónyuge del trabajador por cuenta ajena titular de la actividad económica. Además de la pareja del autónomo, también pueden adoptar esta figura familiares de segundo grado por consanguinidad, afinidad o adopción. Es decir, hijos, padres, suegros, nietos, cuñados, yernos, hijastros, etc.

En el caso del Régimen Especial Agrario, se amplía hasta el tercer grado (tíos, sobrinos, primos, etc.).

Convivencia y/o dependencia económica

Para este caso, debe existir convivencia en el mismo domicilio o, como mínimo, dependencia económica del colaborador respecto al autónomo titular. La Seguridad Social comprueba el empadronamiento de los familiares colaboradores cuando se aplica esta bonificación. En el caso de la pareja de hecho, se exige acreditar convivencia estable y notoria durante, al menos, los cinco años anterior.

Trabajo habitual, personal y directo en el negocio

Otro de los requisitos para dicha figura es que aquella persona que sea dada de alta como autónomo colaborador, es la habitualidad y continuidad. El familiar no debe trabajar de manera esporádica en la actividad, sino de forma continua y sin estacionalidad.

No ser trabajador por cuenta ajena

La normativa exigen que el familiar no tenga un contrato de trabajo vigente con ninguna entidad pública o privada. Tampoco, por supuesto, y aunque pueda parecer obvio, que haya ninguna relación contractual con el autónomo titular. Es decir, la persona no puede ser un asalariado de ninguna otra persona física o jurídica.

Alta obligatoria en el RETA

El familiar debe darse de alta de forma obligatoria en el Régimen Especial de Trabajadores Autónomos (RETA). Este trámite para registrarse con la figura de colaborador familiar o autónomo colaborador, se realiza a través del modelo TA.0521-2 de la SS. Normalmente, no es necesaria el alta censal en Hacienda del colaborador. Es decir, actúa como autónomo a efectos de la SS, pero a efectos fiscales sus retribuciones son declaradas como rendimientos del trabajo.

Edad mínima

Aunque no se recoge de manera explícita en la normativa que gira en torno al colaborador, se aplica la regla del Estatuto de los Trabajadores: edad mínima 16 años. Los menores de 16 no pueden trabajar ni como asalariados ni como autónomos colaboradores .

El titular debe ser una persona física

Toda esta configuración del familiar colaborador sólo es legal cuando el autónomo titular es una persona física, no jurídica. Es decir, no se aplica en los casos de los autónomos societarios que ejercen su actividad económica a través de una sociedad limitada. Para este caso concreto, suele optarse por el alta en el régimen general o como socio trabajador.

Bonificaciones en las cuotas

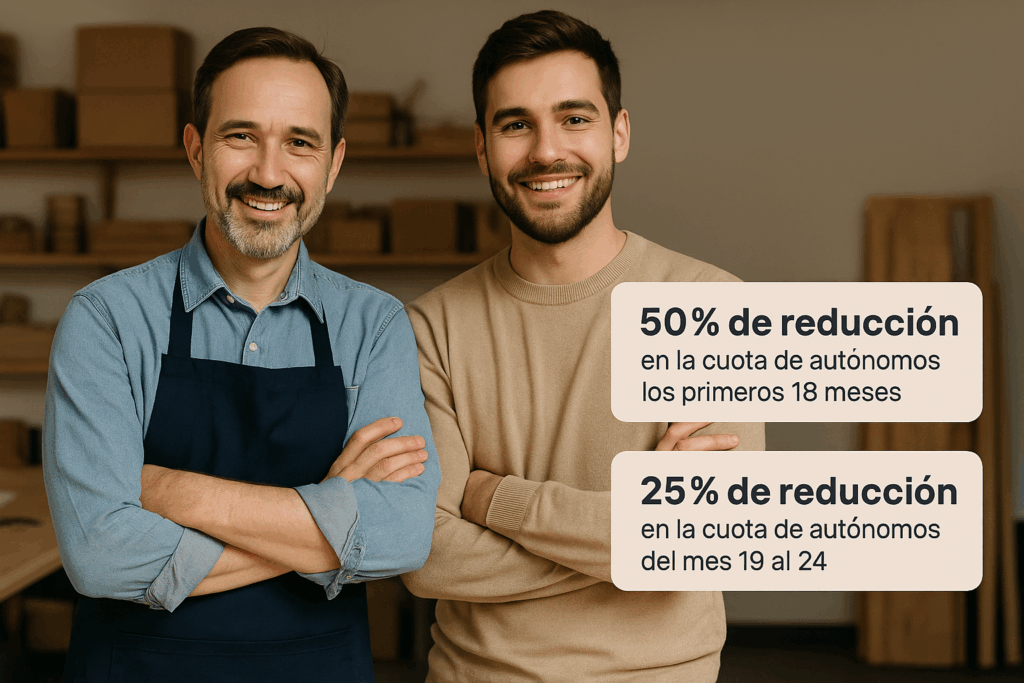

Estos últimos requisitos son sólo para poder optar a la bonificación del artículo 35 de la Ley del Estatuto del Trabajo Autónomo (LETA). Nos referimos a la bonificación del 50 % en la cuota de autónomos en los primeros 18 meses y la del 25 % en los meses 19 a 24. Los autónomos colaboradores de autónomos individuales tienen derecho a estas deducciones siempre y cuando sea un alta inicial y no haya estado dado de alta como autónomo los 5 años anteriores.

Por último, la Ley de Reformas Urgentes del Trabajo Autónomo introdujo también una bonificación del 100 % en la cuota de contingencias comunes durante un año en el caso de que la contratación sea indefinida. Pero tiene otra condición: no puede haberse producido un despido improcedente el año anterior y el mantenimiento del contrato, al menos, durante seis meses tras el periodo bonificado.

Como colofón a estos requisitos para contratar un autónomo colaborador, las actividades esporádicas no están cubiertas bajo esta figura. Además, las personas que no son de la familia del autónomo principal no pueden ejercer como colaboradores. Como consecuencia, si no se cumplen estos requisitos, se puede correr el riesgo de cometer un fraude de ley.

Hay que tener en cuenta además que los autónomos societarios no pueden contratar a colaboradores, solamente cuando el autónomo principal ejerce una actividad por cuenta propia directamente.

¿Cómo darse de alta como autónomo colaborador?

Darte de alta como autónomo colaborador requiere presentar la solicitud de alta en el RETA a través del modelo TA 0521-2, lo que puedes hacer en la oficina de la Tesorería de la Seguridad Social o bien mediante tu certificado digital.

En este trámite es necesario identificar tanto al titular del negocio principal como al colaborador y la actividad económica que ejercen. Un caso típico es el de un autónomo que gestiona un negocio de hostelería y contrata a alguien de su familia como autónomo-colaborador. Por lo general, será necesario aportar documentación personal que pruebe el grado de parentesco entre las partes, así como presentar el modelo 036 del autónomo principal.

Cuando la Seguridad Social aprueba el alta, el autónomo colaborador entra en el régimen de autónomos, aunque no tendrá obligación de declarar el IVA o hacer facturas propias, y se considerará las retribuciones que perciba como ingresos del trabajo.

Este proceso permite que los familiares puedan colaborar entre sí en un negocio que tenga todas las garantías legales y evitar que se produzcan contratos laborales tradicionales, lo que resulta mucho más flexible para negocios de tamaño pequeño y mediano.

Ventajas de contratar un autónomo colaborador

La contratación de un autónomo colaborador puede comportar diversas ventajas, tanto para el titular como para el propio familiar:

1. Reducción de los costes iniciales

El autónomo colaborador se da de alta en el RETA y paga su propia cuota, aunque puede obtener las bonificaciones mencionadas anteriormente si cumple con determinados requisitos.

2. Menos trámites

Entre los beneficios destaca que la colaboración familiar se legaliza sin necesidad de contrato laboral, con menos gestiones contables o fiscales: no hay que emitir facturas propias ni presentar declaraciones periódicas de IVA o IRPF.

El colaborador tributa como trabajador por cuenta ajena en el IRPF, lo que simplifica sus obligaciones fiscales.

3. Coberturas de la Seguridad Social

El colaborador cotiza y obtiene acceso a prestaciones como jubilación, incapacidad temporal, asistencia sanitaria y cese de actividad. Esto asegura protección social tanto para él como para el negocio familiar, sin depender de un contrato laboral externo.

4. Facilita que una persona de la familia trabaje en el negocio

La figura del autónomo colaborador permite organizar la participación en el negocio de manera estable y legal, adaptándose a la disponibilidad y capacidades del familiar colaborador. Favorece la continuidad de la actividad sin necesidad de buscar personal externo.

¿Cómo se gestiona la facturación si hay un autónomo colaborador en el negocio?

El autónomo colaborador no emite facturas por su cuenta. No tiene actividad económica independiente, sino que participa en el negocio del autónomo titular. Por tanto, todas las facturas que se generen deben estar a nombre del autónomo principal, que es quien realiza la actividad económica registrada en Hacienda.

No obstante, con tu software de facturación puedes registrar y controlar las tareas que realiza el autónomo colaborador, de manera que puedas contabilizar su remuneración interna de una manera objetiva, según su aportación al negocio.